- Startsida

- Kommun och politik

- Kommunens organisation

- Revisionen

- Granskning av ägarstyrning av kommunala bolag

Granskning av ägarstyrning av kommunala bolag

Texten på sidan är en kopia av originalhandlingen. Vissa redaktionella ändringar kan ha gjorts och dekorativa bilder kan ha tagits bort. Kontakta skara.kommun@skara.se om du vill ta del av originalhandlingen.

Kontakta skara.kommun@skara.se om du vill ta del av originalhandlingen.

Innehållsförteckning

Sammanfattning

Deloitte AB har av de förtroendevalda revisorerna i Skara kommun fått uppdraget att genomföra en granskning avseende kommunstyrelsens styrning och uppsikt över kommunala bolag.

Revisionsfråga

Har kommunstyrelsen säkerställt att ägarstyrningen över de kommunala bolagen bedrivs på ett ändamålsenligt sätt?

Svar på revisionsfråga

Vår samlande bedömning är att kommunstyrelsen till stor del* har säkerställt att ägarstyrningen över de kommunala bolagen bedrivs på ett ändamålsenligt sätt?

*se Bilaga A för mer info om bedömningskriterier

Iakttagelser

- Företagspolicyn är inaktuell och reflekterar inte den nuvarande strukturen och förhållandena inom kommunen och dess bolag, vilket kan påverka tydligheten och effektiviteten i ägarstyrningen. Enligt uppgifter pågår uppdatering.

- Ägardirektiv och bolagsordningar är upprättade för alla kommunens bolag, men inte alla är publicerade på kommunens hemsida, vilket begränsar allmänhetens tillgång till dessa viktiga dokument.

- Brister i den löpande styrningen och kontrollen av bolagen, där det framkommer att en mer detaljerad styrning och striktare uppsikt hade utövats om bolagen inte levererat enligt kommunens förväntningar.

- Ingen löpande stickprovskontroll utförs, vilket minskar möjligheten att oberoende verifiera bolagens efterlevnad av styrningsdokument och kommunens riktlinjer.

- Det har observerats att Skara kommun ställer krav, förväntningar och mål på de kommunala bolagen som inte alltid direkt härleds från de officiella ägardirektiven. Denna praxis kan skapa otydligheter och inkonsekvenser i styrningen av bolagen och riskerar att urvattna den formella kraften och tydligheten i ägardirektiven.

- Årlig prövning av verksamhetens överensstämmelse med kommunalt ändamål och befogenheter baseras delvis på underlag från bolagen själva, vilket kan ifrågasättas för objektivitet och fullständighet.

Rekommendationer

Kommunstyrelsen rekommenderas:

- att skyndsamt slutföra uppdateringen av företagspolicyn för att säkerställa att den speglar nuvarande struktur och förhållanden inom kommunen och dess bolag.

- att säkerställa att alla aktuella bolagsordningar och ägardirektiv för de kommunala bolagen är tillgängliga och lättåtkomliga för allmänheten på Skara kommuns officiella hemsida.

- att se över och begränsa de kanaler genom vilka uppdrag och mål kommuniceras till de kommunalt ägda bolagen, för att i möjligaste mån säkerställa att dessa endast omfattas av ägardirektiven.

- att ytterligare stärka sin uppsiktsplikt över de kommunala bolagen genom att systematisera och dokumentera uppföljningsprocesser.

- att utveckla och implementera en mer omfattande och oberoende process för ansvarsprövningen av de kommunala bolagen.

1. Inledning

Bakgrund

Kommunallagen ger kommuner och regioner möjligheten att lämna över skötseln av vissa kommunala angelägenheter till bland annat aktiebolag. Innan överlämning av en kommunal angelägenhet till ett bolag kan ske måste ägaren bland annat fastställa vilket kommunalt ändamål bolagets verksamhet ska ha samt vilka kommunala befogenheter bolaget ska verka inom. I kommunstyrelsens uppdrag ingår att utöva uppsikt över all verksamhet som bedrivs i kommunal regi. I styrelsens uppdrag ingår även vanligtvis att utöva ägarrollen över bolagen. Detta innebär bland annat att bedriva en dialog mellan ägaren och bolagen, upprätta styrning i form av direktiv samt bereda fullmäktige möjlighet att avgöra frågor av principiell art.

Vid en bristande styrning och kontroll finns risken att bolagen inte bedrivs enligt ägarens intentioner, det vill säga de ändamål som bolagens verksamhet ska uppfylla. Det finns även risk att koncernens intressen avseende verksamhet och ekonomi inte uppnås I Skara kommun är det Skara Energi AB och Centrumbostäder i Skara AB som, ska svara för aktiv ägarstyrning och strategisk planering inom bolagskoncernen och bolaget. Bolagen ska verka för att fokusera på sina kärnverksamheter och uppnå ägaren intentioner med respektive bolag.

Revisorerna i Skara kommun har identifierat kommunens ägarstyrning som en risk och vill med granskningen bedöma om kommunstyrelsens styrning och uppsikt över de kommunala bolagen bedrivs ändamålsenligt.

Syfte och avgränsning

Granskningens syfte är att bedöma ifall kommunstyrelsen i Skara kommun har säkerställt att ägarstyrningen över de kommunala bolagen bedrivs på ett ändamålsenligt sätt.

Revisionsobjektet i granskningen är kommunstyrelsens ägarstyrning av kommunens helägda bolag. Granskningen avgränsas i tid till i huvudsak 2022 och 2023.

Revisionsfråga

Har kommunstyrelsen säkerställt att ägarstyrningen över de kommunala bolagen bedrivs på ett ändamålsenligt sätt?

Underliggande frågeställningar

- Har fullmäktige fastställt bolagens kommunalrättsliga villkor/principer enligt KL 10:3 (bolagsordning, ägardirektiv, mm)?

- Finns det ändamålsenliga ägardirektiv/krav som grund för en aktiv ägarstyrning?

- Säkerställer ks tillräcklig styrning och kontroll? Fullgör ks sin uppsiktsplikt över bolagen?

- Finns det styrning som reglerar hur dialogen mellan ägaren och bolagen ska ske? Sker tillräcklig dialog/kommunikation?

- Sker en ändamålsenlig prövning av kommunala bolag?

- Finns direktiv för återrapportering till ägare/kommunstyrelse? Sker rapportering från bolag till ägare i enlighet med gällande direktiv?

- Har ks säkerställt att ärenden av principiell/större betydelse som rör bolagen hanteras av kf?

Metod och granskningsinriktning

Granskningen har genomförts genom dokumentstudier, samt intervjuer med följande befattningshavare:

- Kommunstyrelsens presidium (Ordförande och 2:e vice ordförande)

- Kommundirektör

- VD Centrumbostäder i Skara AB

- VD Skara Energi AB

Granskningen har delats in i följande faser:

- Planering av intervjuer.

- Samla fakta/underlag genom intervjuer och dokumentgranskning.

- Genomgång, sammanställning och analys av insamlat Vid behov komplettering med mer material.

- Framtagning av viktiga iakttagelser och rekommendationer samt svar på revisionsfråga.

- Rapportskrivning sakavstämning.

- Presentation av granskning till revisorer.

- Godkänd rapport skickas till berörda nämnder & revisorer.

Revisionskriterier

Kommunallagen

6 kap 6 §: Nämnderna ska var och en inom sitt område se till att verksamheten bedrivs i enlighet med de mål och riktlinjer som fullmäktige har bestämt samt de bestämmelser i lag eller annan författning som gäller för verksamheten.

De ska också se till att den interna kontrollen är tillräcklig och att verksamheten bedrivs på ett i övrigt tillfredsställande sätt.

10 kap 1 §: Fullmäktige i kommuner eller regioner får, om det inte i lag eller annan författning anges att angelägenheten ska bedrivas av en kommunal nämnd, besluta att lämna över skötseln av en kommunal angelägenhet till en juridisk person eller en enskild individ.

10 kap 3 §: Om en kommun eller en region med stöd av 1 § lämnar över skötseln av en kommunal angelägenhet till ett helägt kommunalt bolag, ska fullmäktige

- fastställa det kommunala ändamålet med verksamheten,

- se till att det fastställda kommunala ändamålet och de kommunala befogenheterna som utgör ram för verksamheten anges i bolagsordningen, utse samtliga styrelseledamöter, se till att det anges i bolagsordningen att fullmäktige får ta ställning till sådana beslut i verksamheten som är av principiell beskaffenhet eller annars av större vikt innan de fattas,

- utse minst en lekmannarevisor, och

- se till att bolaget ger allmänheten insyn i den verksamhet som genom avtal lämnas över till privata utförare.

6 kap 9 §: Styrelsen ska i årliga beslut för varje sådant aktiebolag som avses i 10 kap. 2 § pröva om den verksamhet som bolaget har bedrivit under föregående kalenderår har varit förenlig med det fastställda kommunala ändamålet och utförts inom ramen för de kommunala befogenheterna. Om styrelsen finner att så inte är fallet, ska den lämna förslag till fullmäktige om nödvändiga åtgärder.

Begrepp

En bolagsordning beskriver vad bolagets ändamål är och hur bolaget ska styras. Bolagsordningen är aktiebolagens regelverk, som tillsammans med lagstiftning anger ramarna för verksamheten. Bolagsordningen lägger grunden för bolagets existens. I den anges föremålet för bolagets verksamhet, grundläggande regler för aktiekapital, styrelsesammansättning, räkenskapsår och vilka ärenden som ska förekomma på ordinarie bolagsstämma. För kommunalt ägda bolag tillkommer också en redogörelse för det kommunala ändamålet för bolaget. Bolagsordningen beslutas av kommunfullmäktige och antas av respektive bolags bolagsstämma.

Ett ägardirektiv är ett dokument som beskriver ägarens vilja, ambitioner och mål med bolaget. Ägardirektivet ger uttryck för vad ägarna vill att bolaget ska göra, och fungerar på så sätt som ett komplement till bolagsordningen. Av ägardirektivet framgår ägarens förväntningar och krav på bolaget. Ägardirektivet är ett frivilligt formellt styrdokument, och skiljer sig således från bolagsordningen. Bolaget behöver inte ha ett ägardirektiv, men om det finns är det juridiskt bindande för styrelse och vd.

Kvalitetssäkring

Kvalitetssäkring har skett genom Deloittes interna kvalitetssäkringssystem. Rapporten har även kvalitetssäkrats av de intervjuade personerna.

2. Granskningsresultat

Utifrån genomförda intervjuer och granskat material har en övergripande beskrivning av kommunstyrelsens ägarstyrning över de kommunala bolagen i Skara kommun gjorts nedan. De iakttagelser som framkommit till följd av intervjuer och dokumentstudier redogörs under den rubrik som ansetts mest lämplig.

2.1 Kommunkoncernen

Skara kommun bedriver en del av sin verksamhet i bolagsform. Bolagen har samma övergripande syfte som den verksamhet som bedrivs i förvaltningsform, nämligen att skapa nytta för Skara kommun och dess medborgare.

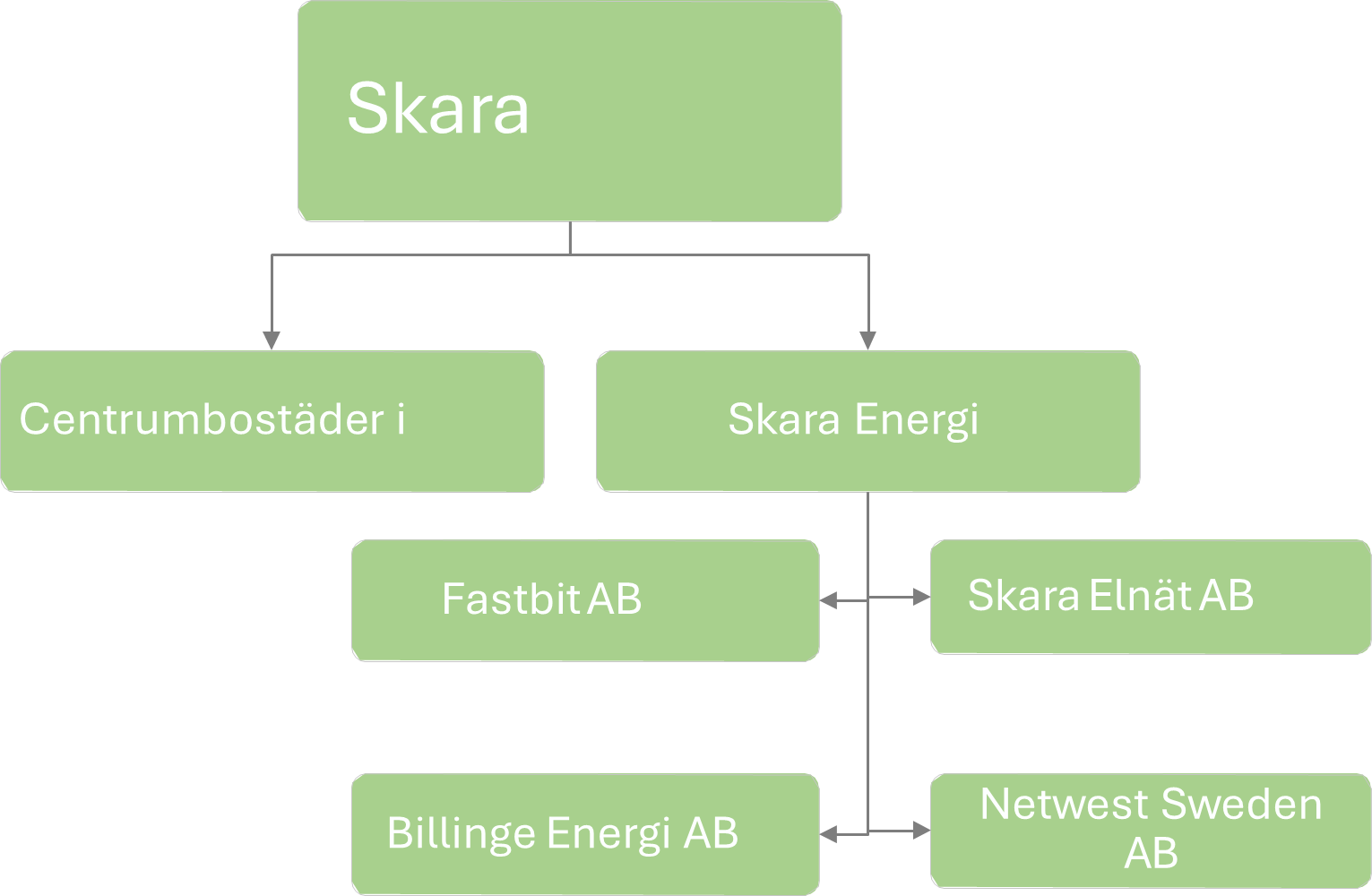

Bolagsverksamheten är organiserad med Skara kommun som direkt ägare till två bolag, Skara Energi AB och Centrumbostäder i Skara AB. Skara Energi AB har i sin tur två dotterbolag; Fastbit AB och Skara Elnät AB. Ägarandelarna i Billinge Energi AB och Netwest Sweden AB är så pass små att de är att betrakta som intressebolag. Se figur 1 nedan.

Figur 1. Kommunkoncernen

2.2 Reglering och styrning av kommunala bolag

Nedan redogörs kortfattat de styr- och stöddokument som har relevans för Skara kommuns styrning av kommunala bolag.

2.2.1 Styrande dokument

Skara kommuns ändamål med kommunala bolag

I bolagsordning och ägardirektiv har kommunfullmäktige fastställt ändamål och befogenheter för de kommunala bolagen; Centrumbostäder i Skara AB, Skara Energi AB samt Skara Energi AB:s dotterbolag Fastbit AB. Vi noterar dock att bolagsordning och ägardirektiv för Skara Elnät AB ännu inte offentliggjorts på Skara kommuns hemsida.

Av intervju med Skara Energis VD framkommer att bolaget har både bolagsordning och ägardirektiv, men att de inte är publicerade på Skara kommuns hemsida än. Vi har inte tagit del av ägardirektiv eller bolagsordning för Skara Elnät AB.

Övergripande styrdokument

Reglemente för kommunstyrelsen

Kommunstyrelsens uppgift gällande uppsikt och styrning av kommunala bolag anges under flera punkter i kommunstyrelsens reglemente.

Av 1 § framgår bland annat att kommunstyrelsen ska:

- ha uppsikt över verksamhet som bedrivs i kommunala företag

- leda och samordna förvaltningen av kommunens angelägenheter

Av 4 § framgår bland annat att kommunstyrelsen ska:

- ha fortlöpande uppsikt över verksamheten i de företag och stiftelser som kommunen helt eller delvis äger eller annars har intresse i, främst vad gäller ändamål, ekonomi och efterlevnad av uppställda direktiv,

- ansvara för att ägardirektiv till företagen hålls uppdaterade,

- ansvara för regelbundna möten mellan styrelsen och företagsledningarna,

- löpande vidta åtgärder som säkerställer efterlevnad av 10 2–6 §§ KL för de företag kommunen äger eller har intresse i,

- pröva om den verksamhet som bedrivits i de helägda aktiebolagen under föregående kalenderår har varit förenlig med det fastställda kommunala ändamålet och utförts inom ramen för de kommunala befogenheterna.

Företagspolicy för Skara kommun

Av företagspolicyn för Skara kommun, antaget 2015-06-15, framgår att kommunfullmäktige har det yttersta ägaransvaret för kommunens företag, reglerat ytterligare i KL 3 kap. 16-18 §§. Den styrfunktion kommunfullmäktige har över företagen utgår från direkta direktiv eller över det förvaltningsuppdrag Skara kommun Förvaltnings AB erhållit, eller över det förvaltningsuppdrag som kommunstyrelsen har erhållit.

Vidare framgår att direktiv återfinns i bolagsordning och särskilt utfärdade ägardirektiv.

Kommunstyrelsens ska enligt KL 6 kap. 1 § utöva fortlöpande uppsikt över kommunens företag och därför ha rätt till den information från företagen som kommunstyrelsen anser erforderlig för åliggandet. Kommunstyrelsen utövar styrningen över Skara kommun Förvaltnings AB, som i sin tur utövar styrningen över sina dotter- och dotterdotterbolag.

I företagspolicyn framgår att den gäller för relationen mellan kommunen och dess företag, och att Skara kommun Förvaltnings AB ansvarar för informationsskyldigheten och styrningen över sina dotterbolag.

Bolagsordning

För respektive bolag finns en bolagsordning. Vi konstaterar att bolagsordningarna innehåller det kommunallagen föreskriver om kommunala bolag. (KL 10:3).

Bolagsordning för Centrumbostäder i Skara AB

Av bolagsordningen för Centrumbostäder i Skara AB, antagen av bolagsstämman 2023-03-23, framgår det att syftet med bolagets verksamhet är att i allmännyttigt syfte främja bostadsförsörjningen i Skara genom byggnation, förvaltning och utveckling av bostäder, samt erbjuda hyresgästerna möjlighet till boinflytande och inflytande i bolaget. Styrelsen ska bestå av sju ledamöter som utses av kommunfullmäktige.

Bolagsordning för Skara Energi AB

Av bolagsordningen för Skara Energi AB, antagen av bolagsstämman 2023-03-21, framgår det att syftet med bolagets verksamhet är att med fokus på driftssäkerhet, god ekonomi och kundfokus vara ett ledande företag för infrastruktur inom Skara kommun. Styrelsen ska bestå av sju ledamöter som utses av kommunfullmäktige.

Ägardirektiv

För respektive bolag finns ett ägardirektiv.

Ägardirektiv för Centrumbostäder i Skara AB

Ägardirektivet är föreslaget av kommunfullmäktige i Skara kommun 2022-06-15 och antagna av bolagsstämman 2023-03-23. Ägardirektiven ska antas årligen ordinarie bolagsstämma.

Centrumbostäder i Skara AB ska i allmännyttigt syfte främja bostadsförsörjningen i Skara genom förvärv, ägande, byggnation, förvaltning, förädling och försäljning av fastigheter och tomträtter med bostadslägenheter och därtill tillhörande kollektiva anordningar.

Utöver det ovan nämnda tydliggörs bolagets verksamhetsmål och ekonomiska mål.

Ägardirektiv för Skara Energi AB

Ägardirektivet är föreslaget av kommunfullmäktige i Skara kommun 2022-06-15 och antaget av bolagsstämman 2023-03-21. Ägardirektiven ska antas årligen på ordinarie bolagsstämma.

Skara energi AB ska vara ledande för infrastruktur genom att bedriva nätverksamhet för el, fjärrvärme, vatten, avlopp, kyla, kabel-TV, data och telekommunikation och värmeproduktion, avloppsrensning och miljöverksamhet samt utföra entreprenader, installationer och försäljning av tjänster för ifrågavarande anläggningar och verksamheter. Utöver det ovan nämnda tydliggörs bolagets verksamhetsmål och ekonomiska mål.

Av samtliga intervjuer framgår att företagspolicyn är i behov av uppdatering och att Skara Kommun Förvaltnings AB är avvecklat sedan några år tillbaka. Av flertalet intervjuer framgår att arbete med att uppdatera företagspolicyn pågår.

Utöver bolagsordning, ägardirektiv och företagspolicy framgår att bolagen styrs av de övergripande kommunala målen, program för mandatperioden, visionsdokumentet och policyer för kommunen. Gällande budgeten och eventuella mål i budgeten som kan påverka bolagen framkommer av flera intervjuer att bolagen samspelar med kommunen vid budgetarbeten. Det beslutas inte på budgetpunkter som påverkar bolagen utan att bolagen får yttra sig, och kommunstyrelsen är mottaglig för bolagens inspel. Centrumbostäder i Skara är dock tydliga med att man inte tar emot uppdrag genom budgetar – det är ägardirektivet som gäller, nya mål och uppdrag får införas och kommuniceras genom ägardirektivet.

Av intervjuerna framgår att man i ägardirektiven har konkreta mål satta kring sysselsatt kapital, avkastning och soliditet. Gällande de ekonomiska målen är enligt respektive bolags Vd:ar kommunstyrelsen lyhörd för inspel från bolagen.

Skara Energis VD meddelar att såväl Fastbit AB som Skara Elnät AB har egna bolagsordningar och ägardirektiv, men att de för Skara Elnät AB ännu inte finns tillgängliga publikt på kommunens hemsida.

Ägardirektiven och bolagsordningen ses enligt kommundirektör och kommunstyrelsens ordförande över årligen.

2.2.2 Ansvarsfördelning

Kommunfullmäktige

Av företagspolicyn framgår att kommunfullmäktige har det yttersta ägaransvaret för kommunens företag och att all kommunens styrfunktion över företagen utgår från kommunfullmäktige.

Genom av kommunfullmäktige föreslagna och fastställda direktiv styrs den verksamhet som bedrivs i bolagsform. Bolagsordningar och ägardirektiv utgör exempel på direkta styrdokument. I ägardirektiven kan kommunen villkora att hela eller delar av kommunens policydokument även ska gälla för bolagen. I respektive bolags ägardirektiv framgår att kommunens styrfunktion utövas i enlighet med vad som står i ägardirektiven och företagspolicyn. Ägardirektiven anger vilka funktioner som är kommungemensamma, och att regler som antagits för tillämpning i kommunen tillämpas i hela kommunkoncernen. Till dessa gemensamma funktioner som nämns i ägardirektiven tillkommer således styrdokument kopplat till upphandling och inköp, arvoden och ersättningar, miljöprogram med mera.

Kommunfullmäktige ges yttranderätt i sådana beslut i respektive bolags verksamhet som är av principiell betydelse eller annars av större vikt, investeringsobjekt över 5mkr, bildande och förvärv av dotterbolag samt ny eller ändrad inriktning av bolagets verksamhet. Därtill har kommunfullmäktige ansvar att utse bolagens respektive styrelser, ordförande och vice ordförande, samt en lekmannarevisor med suppleant.

Kommunstyrelsen

Av Reglemente för kommunstyrelsen framgår att kommunstyrelsen har det övergripande ledningsansvaret för kommunens angelägenheter och ha ansvar för uppsikt, styrning, ledning, uppföljning och kontroll över den verksamhet som bedrivs i kommunala bolag och nämnder. Kommunstyrelsen ansvarar för att kommunfullmäktige beslutar om ägardirektiv och att ägardirektiv kontinuerligt hålls uppdaterade, samt att möten mellan kommunstyrelsen och företagsledning hålls löpande.

Kommunstyrelsen ska fullgöra den lagstadgade uppsiktsplikten och ha fortlöpande uppsikt över verksamheten i de företag kommunen äger. Årligen ska kommunstyrelsen pröva om verksamheten som bedrivits i de ägda aktiebolagen har varit förenlig med det fastställda kommunala ändamålet och inom ramen för de kommunala befogenheterna i enlighet med KL 6:9. Om styrelsen finner att så inte är fallet, ska den lämna förslag till fullmäktige om nödvändiga åtgärder.

Vidare framgår att kommunstyrelsen löpande ska vidta nödvändiga åtgärder för att säkerställa efterlevnad av KL 10 kap. 2-6 §§. Därtill framgår att kommunstyrelsen ska tillvarata kommunens intressen vid bolags- och föreningsstämmor och andra likartade sammanträden, samt ansvara för regelbundna möten mellan styrelsen och företagsledningarna.

Bolag

Företagen är skyldiga att utföra de uppdrag som bolaget tilldelats av sina ägare, och därtill fungera som en resurs för hela kommunkoncernen vad gäller samverkan med kommunala bolag, näringsliv, organisationer och föreningar i regionen. Därtill åligger det företagen att som huvudregel driva verksamheten ekonomiskt självbärande utan kommunala bidrag och generera skälig avkastning på insatt kapital.

Företagen ska till kommunstyrelsen delge sådan information som den anser erforderlig för att fullgöra den fortlöpande uppsikten över företagen, samt för att upprätta den sammanställda redovisningen enligt lagen om kommunal revision. Företagen ska under året rapportera om bolagets verksamhet och ekonomi för kommunstyrelsen.

Företagen ska väcka ärende i fullmäktige och ge fullmäktige yttranderätt för sådana ärenden som rör investeringar över 5 000 000 kronor, bildande, förvärv eller försäljning av dotterbolag, ny eller ändrad inriktning av bolagets verksamhet, samt övriga frågor av principiell betydelse eller av större vikt.

Företagen ska systematiskt arbeta med intern kontroll för sin egen verksamhet.

Kommundirektören och kommunstyrelsens ordförande bekräftar att man årligen ser över ägardirektiv och bolagsordning och har fortlöpande dialog och möten med bolagen. Att styrelsen tillsätts av kommunfullmäktige bekräftas också, och är något som lyfts fungera bra av bolagens Vd:ar.

Frågor som enligt 10 kap. 2-6 §§ KL. ska lyftas till kommunfullmäktige uppges av samtliga intervjupersoner göra det, och att VD-träffarna mellan bolagen och kommundirektör används som forum för att diskutera vilka frågor som ska lyftas till kommunfullmäktige.

Av intervju med representant för kommunstyrelsens presidium framgår att ansvaret och kunskapen av bolagsstyrning blir mindre tydlig desto högre upp i strukturen och beslutsfattandet man rör sig. Kommunfullmäktige är sämre informerade och ges sämre möjlighet att styra än kommunstyrelsen, som är sämre informerade och ges sämre möjlighet att styra än företagens ledningar.

Bedömning och kommentarer

Har fullmäktige fastställt bolagens kommunalrättsliga villkor/principer enligt KL 10:3 (bolagsordning, ägardirektiv, mm)?

Vår sammanfattade bedömning är att fullmäktige ändamålsenligt har fastställt bolagens kommunalrättsliga villkor/principer enligt KL 10:3.

Vår bedömning baseras på nedanstående iakttagelser, kommentarer och slutsatser:

Av både dokumentanalys och intervjuer framgår att ägardirektiv och bolagsordningar för alla kommunens bolag finns på plats (om än inte publicerat på Skara kommuns webbplats), och att de årligen ses över för att säkerställa att de hålls uppdaterade.

Det kan konstateras att kommunfullmäktige genom beslutade bolagsordningar för respektive bolag har fastställt det kommunala ändamålet med respektive verksamhet. Av analysen framgår också att det kommunala ändamålet samt bolagsstämmans kompetens som utgör ram för verksamheten anges i bolagsordningen.

Vidare kan vi konstatera att bolagsordningen för samtliga bolag reglerar hur styrelseledamöter och lekmannarevisorer utses. Vad gäller att ge allmänheten insyn i den verksamhet som genom avtal lämnats över till privata utförare får man vända sig till ägardirektiven, där det framgår att bolaget ska ge Skara kommun den information och de handlingar som det begär. Det avhandlas inte ytterligare hur allmänheten ska ges insyn i verksamheterna.

Vi noterar att man under 2023 endast nämner bolagsordning och ägardirektiv i protokoll för kommunstyrelsen och kommunfullmäktige när det nybildade Skara Elnät introduceras, och alltså inte i samband med Centrumbostäder i Skara AB eller Skara Energi AB. Vi finner inte att den årliga översynen av bolags ägardirektiv och bolagsordning som nämns i intervjuer av kommundirektör och kommunstyrelsens ordförande är protokollfört.

Finns det ändamålsenliga ägardirektiv/krav som grund för en aktiv ägarstyrning?

Vår sammanfattade bedömning är att det finns ändamålsenliga ägardirektiv/krav som grund för en aktiv ägarstyrning.

Vår bedömning baseras på nedanstående iakttagelser, kommentarer och slutsatser:

Av dokumentanalys och intervjuer framgår att såväl ägardirektiv som bolagsordningar finns för varje av kommunen helägt bolag. Ägardirektiven uppges av kommundirektör och kommunstyrelsens ordförande ses över årligen, men som redan nämnts är det ingenting vi finner stöd för i vare sig kommunstyrelsens eller kommunfullmäktiges protokoll.

I respektive bolags ägardirektiv framgår vad bolagets föremål och ändamål med verksamheten är, samt verksamhets- och ekonomiska mål. Ägardirektiven förklarar tydligt vilka underlag som förväntas översändas till kommunen för att hålla sina ägare väl informerade om verksamheten.

Enligt uppgifter upplever bolagen att de tilldelas krav, förväntningar och mål vid sidan av ägardirektiven. Detta främst genom kommunala övergripande mål, program för mandatperioden, visionsdokument och övergripande policyer för kommunen.

Med utgångspunkt i vad som nämns ovan rekommenderar vi att se över vilka olika kanaler man kommunicerar uppdrag och mål till de kommunalt ägda bolagen, och i den mån det går begränsar kanalerna till att endast omfatta ägardirektiven för bolagen.

2.3 Kommunens utvärderande och beslutsfattande funktion

2.3.1 Uppsiktsplikt och uppföljning

Uppsiktsplikten avseende kommunala bolag regleras av 6 kap. 1 §, 9–10 §§, 10 kap. 3 § KL. Det är kommunstyrelsen som har ansvar för ledning, styrning och uppföljning av bolagen. Det åligger kommunstyrelsen att inom ramen för den lagstadgade uppsiktsplikten övervaka att verksamheter som bedrivs av privata utförare kontrolleras och följs upp i enlighet med lag, avtal och av fullmäktige fastställda program och direktiv.

Den fortlöpande uppsikten gäller för företag som kommunen helt eller delvis äger eller har intresse i, och innefattar främst ändamål, ekonomi och efterlevnad av uppställda direktiv. Vidare framgår av kommunstyrelsens reglemente att det åligger styrelsens ordförande att med uppmärksamhet följa frågor av betydelse för kommunens utveckling och ekonomiska intressen samt effektiviteten i verksamheten och ta initiativ i dessa frågor.

Av respektive bolags ägardirektiv framgår att bolagets verksamhet står under uppsikt av kommunstyrelsen och att bolaget ska hålla Skara kommun väl informerad om sin verksamhet, och därtill förse kommunstyrelsen med de handlingar och ekonomiska rapporter som den begär. Bolagens verksamhet i dess helhet står under uppsikt av kommunstyrelse. Bolaget ska snarast översända följande handlingar till Skara kommun:

- protokoll från bolagsstämmor och styrelsesammanträden

- årsredovisning, revisionsberättelse och lekmannarevisorernas granskningsrapport

- budget och verksamhetsplan, delårsrapport och underlag för sammanställd årsredovisning

En del av uppsiktsplikten kan tolkas utgöras av de möten som regelbundet sker mellan kommunstyrelsen och bolagens styrelser. Av bolagens ägardirektiv framgår att bolaget årligen ska anordna informationssammanträde för ledamöterna och suppleanterna i kommunfullmäktige. Vid informationssammanträdet skall även företagets ordförande, vice ordförande, verkställande direktör och lekmannarevisorer närvara.

Vidare framgår av kommunstyrelsens reglemente att styrelsen ansvarar för regelbundna möten mellan styrelse och företagsledningarna.

Av sammanträdesprotokoll från kommunstyrelsen 2023-12-06 behandlas kommunstyrelsens uppsiktsplikt över de kommunala bolagen (§284). Av protokollet framgår kommunstyrelsens beslut att Skara Energi AB och Centrumbostäder AB har bedrivit sin verksamhet under det gångna kalenderåret förenligt med det fastställda kommunala ändamålet, samt inom ramen för de kommunala befogenheterna. Därtill avhandlas hur kommunstyrelsen ser på sin uppsiktsplikt. Det är upp till kommunen att utforma uppsiktspliktens innehåll och hur den ska genomföras, men att uppsiktsplikten är långtgående.

Det åligger styrelsen att utöva tillsynen löpande, oavsett om man för stunden inte tycker sig ha en konkret anledning till granskning. Exempel på sådan uppsiktsutövning är krav på ekonomiska rapporter, riskbedömningar eller stickprovsgranskningar.

Uppsikten och uppföljningen har enligt flera intervjupersoner blivit mycket bättre och mer systematisk, inte minst genom modellen för återrapportering som chefsjuristen nyligen arbetat fram.

Av intervjuer framgår att man utöver vad som står i ägardirektiv och reglementen också träffas genom koncernstrategisk beredning fyra gånger per år, där både Skara Energi, Centrumbostäder, Samhällsbyggnadsnämnden och Nämnden för service och teknik träffas för att diskutera gemensamma samhällstekniska frågor. Därtill ses man årligen under en utvecklingsdag där man ser tillbaka på föregående år, analyserar resultat och viktiga händelser.

Ägardialoger hålls minst en gång om året och löpande kommunikation hålls mellan framför allt kommunstyrelsens presidium och bolagen. Det understryks av kommundirektör att man har många gemensamma ärenden med bolagen, då ännu närmare dialog och möjlighet till insyn i bolagen ges.

Av intervju med kommunstyrelsens ordförande och kommundirektör framgår att agendorna för ägardialogerna är relativt fria, och att dialogerna främst kretsar kring de ämnen som bolagen vill lyfta med kommunstyrelsen, men även de ämnen som kommunstyrelsen vill lyfta med bolagen. Av kommundirektör framgår mer konkret att punkter som ofta lyfts är hur man uppfyller ägardirektivet och hur bolagets verksamhet går i övrigt. De bekräftar också att mer än det som dokumenteras diskuteras under dessa möten, samt att mycket kommunikation sker utöver de reglerade mötena. Under ägardialogerna är politiker med.

Av samtliga intervjuer framgår att kommunstyrelsen får de underlag som regleras i ägardirektivet, samt de underlag kommunstyrelsen i övrigt efterfrågar. Inga stickprov för uppföljning eller uppsikt tas av kommunstyrelsen.

Båda företagens Vd:ar och representanten för kommunstyrelsens presidium menar att uppföljningen, uppsikten och detaljstyrningen hade varit striktare om inte företagen levererade på det sätt som kommunen förväntar (leverans avser i detta sammanhang den breda uppfattningen av kommunens förväntningar på kommunikation, ekonomi- och verksamhetsresultat, samarbeten och dylikt). Båda Vd:arna uppfattar det som att ägardialogen hölls för första gången förra året, och att uppsiktsplikt inte genomförs löpande utan snarare fångas upp av de dialoger man för, eller att man startar en dialog för att lyfta en viss fråga eller ett visst ärende. Ingen av bolagens Vd:ar upplever att kommunstyrelsen utövar uppsiktsplikt utöver den årliga ansvarsprövningen.

Av representanten för kommunstyrelsens presidium framgår att det finns områden där kommunstyrelsen inte utövar sin uppsiktsplikt eller uppföljning, då främst kopplat till initiativärenden inom uppsikt, samt omvärldsbevakningar.

2.3.2 Frågor av principiell betydelse eller av större vikt

Enligt respektive bolags ägardirektiv ska bolaget väcka ärende hos Skara kommun i följande frågor:

- nya specifika investeringsobjekt över 5 000 000 kronor, (ej löpande karaktär);

- bildande, förvärv eller försäljning av dotterbolag;

- planer på ny eller ändrad inriktning av bolagets verksamhet;

- övriga frågor av principiell betydelse eller av större vikt.

Övriga frågor av principiell betydelse eller av större vikt för verksamheten behandlas även i respektive bolagsordningar, där det framgår att bolaget ska bereda kommunfullmäktige i Skara kommun möjlighet att yttra sig innan sådana beslut fattas.

Av intervjuerna bekräftas att frågor av sådan art som beskrivs ovan lyfts till kommunfullmäktige. Oftast handlar det om investeringsfrågor, men även frågor rörande bildande och förvärv av dotterbolag har varit aktuellt de senaste åren.

Vad som ska klassas som frågor av principiell betydelse eller av större vikt resoneras ofta fram under de Vd-träffarna kommundirektören har med bolagens Vd:ar. En fråga som går att se som principiell eller av större vikt och som särskilt lyfts av Skara Energis Vd och kommunstyrelsens ordförande är det beslut som fattades av kommunfullmäktige gällande VA- taxa för 2024 (KS 2023/338). Därtill berörs bildande av dotterbolag i kommunstyrelsen under 2023 (KS 2023/3).

2.3.3 Prövning

Iakttagelser från dokumentanalys

I respektive bolags ägardirektiv uppmärksammas bolagen att kommunstyrelsen enligt kommunallagen fattar beslut huruvida verksamheten varit förenlig med det fastställda kommunala ändamålet och utförts inom ramen för de kommunala befogenheterna. I särskild bolagsstyrningsrapport i samband med årsredovisningen ska bolaget till kommunstyrelsen lämna information om:

- verksamheten har bedrivits i enlighet med kommunalt ändamål/befogenhet,

- utvärderingen av styrelse och Vd:s arbete samt om ledamot eller vd har uppdrag eller intresse i företag som bolaget har affärsförbindelser med,

- hur den interna kontrollen är organiserad och hur väl den fungerat,

- hur bolaget arbetat med och följt sina risker,

- kommunikationen med revisorer och lekmannarevisorer

Finner styrelsen att brister förelegat, den lämna förslag till fullmäktige om nödvändiga åtgärder.

Av intervjuerna framgår att bolagen fyller i en mall skapad av chefsjuristen, och att det är svaren i den mallen som utgör grunden för prövningen. Intervjuerna bekräftar att det som står i respektive bolags ägardirektiv (listan ovan) är det som prövas. Efter att bolagen fyllt i mallen skapar chefsjuristen en tjänsteskrivelse där bedömning framställs efter dialog med kommunstyrelsens ordförande, presidiet och kommunstyrelsen.

Båda de intervjuade bolagen bekräftar att de fyller i mallen de får av kommunstyrelsen, och att de är väl informerade om syftet. Prövningen verkar enligt bolagen ha skett för första gången 2023, och väntas ske igen efter bolagsstämman i mars.

2.3.4 Återrapportering

Av respektive bolags ägardirektiv framgår att bolaget ska hålla Skara kommun väl informerad om sin verksamhet.

Det åligger därför bolaget, enligt 12. Informationsskyldighet i respektive bolags ägardirektiv, att till Skara kommun snarast översända:

- protokoll från bolagsstämmor och styrelsesammanträden

- årsredovisning, revisionsberättelse och lekmannarevisorernas granskningsrapport

- budget och verksamhetsplan, delårsrapport och underlag för sammanställd årsredovisning.

Utöver de ovan nämnda informationspunkterna ska bolagen ge den information och tillställa kommunen de handlingar som den begär. Därtill ska respektive bolag under året rapportera om bolagets verksamhet och ekonomi inför kommunstyrelsen.

Strax efter att delar av återrapporteringen (bolagets årsredovisning, revisionsberättelse och granskningsrapport) tillställts Skara kommun ska bolaget anordna det informationssammanträde som tidigare nämnts i denna rapport under 2.4.1 Uppsiktsplikt och uppföljning. Vid informationssammanträdet besvarar bolagets representanter frågor om bolagets verksamhet, och vid behov gäller detta också bolagets revisorer.

Av intervju med kommunstyrelsens ordförande framgår att den fortlöpande rapporteringen från bolagen till kommunstyrelsen är viktig för att säkerställa insyn i bolagen.

Båda bolagens Vd:ar bekräftar att de en gång årligen rapporterar inför kommunfullmäktige, enligt det av ägardirektiven kallade informationssammanträdet.

Av intervjuerna framgår att man tar del av all den information och de dokument som nämns i ägardirektiven under 12. Informationsskyldighet, och att man återkopplar och begär in mer information och dokument om något skulle saknas. För återrapporteringen har man systemstöd i form av Stratsys. Skara Energis Vd nämner att bolaget utöver rapporteringen i enlighet med 12. Informationsskyldighet också sammanställer en månadsrapport till kommunen.

Bedömning och kommentarer

Säkerställer ks tillräcklig styrning och kontroll? Fullgör ks sin uppsiktsplikt över bolagen?

Vår sammanfattade bedömning är att kommunstyrelsen till viss del säkerställer tillräcklig kontroll och styrning, och att kommunstyrelsen till viss del fullgör sin uppsiktsplikt över bolagen.

Vår bedömning baseras på nedanstående iakttagelser, kommentarer och slutsatser:

Styrning i form av ägardirektiv, ekonomiska mål och verksamhetsmål bedömer vi fungera på ett ändamålsenligt sätt. De underlag som av ägardirektiv framgår ska översändas till kommunen uppges göra det i tid. Därtill träffas kommunstyrelsen och bolagen under både ägardialoger, koncernstrategisk beredning, utvecklingsdagar och genom gemensamma ärenden.

Vi bedömer däremot inte att man på ett tillfredsställande sätt säkerställer styrning eller kontroll av mer löpande karaktär. Av flera intervjuer framgår att man troligen hade varit mer detaljstyrda, och att tydligare uppsikt och uppföljning hade utövats om bolagen inte levererat enligt kommunens förväntningar. Därtill tas inga stickprov löpande, och stor del av den löpande insynen i bolagen uppges ske genom gemensamma ärenden med bolagen.

Uppsiktspliktens innehåll är inte tydligt definierat i sig, vilket nämns av kommunstyrelsen själva. De rutiner kommunstyrelsen har på plats för att utöva sin uppsiktsplikt är tillräckliga enligt lag, men vi bedömer att man med små medel kan förbättra uppsikten och uppföljningen även då man för stunden inte har en konkret anledning att göra det. Vår uppfattning är att uppsiktsplikten och ansvarsprövningen kan förbättras genom krav på fler löpande dokumenterade prövningar än den som årligen sker för att pröva om den verksamhet som bedrivits under året varit förenlig med kommunalt ändamål och inom ramen för de kommunala befogenheterna.

Detta främst då det framkommer att stickprov inte tas, och att inga andra dokumenterade prövningar än den om kommunalt ändamål och befogenhet genomförs under året – en prövning där delar av underlaget för prövningen kommer från bolagen själva.

Därtill talar den konsensus som finns hos flera intervjupersoner, att uppsikten och uppföljningen hade varit striktare om en konkret anledning till granskning fanns, för att en striktare granskning är befogad.

Vid granskning av sammanträdesprotokoll för kommunstyrelsen och kommunfullmäktige kan vi inte finna någon dokumentation av uppsiktsärenden utöver den årliga ansvarsprövningen.

Finns det styrning som reglerar hur dialogen mellan ägaren och bolagen ska ske? Sker tillräcklig dialog/kommunikation?

Vår sammanfattade bedömning är att det till viss del finns styrning som relegerar hur dialogen mellan ägaren och bolagen ska ske, och att det i huvudsak sker tillräcklig dialog/kommunikation

Vår bedömning baseras på nedanstående iakttagelser, kommentarer och slutsatser:

Av respektive bolags ägardirektiv framgår att bolaget en gång årligen ska anordna informationssammanträde för ledamöterna och suppleanterna i kommunfullmäktige. Vidare framgår av kommunstyrelsens reglemente att regelbundna möten ska ske mellan styrelsen och företagsledningarna.

Enligt intervjuer sker de formella mötena, ägardialoger och informationssammanträden enligt vad som framgår i reglementen och ägardirektiv. Därtill förekommer mycket dialog och kommunikation genom mer informella möten, gemensamma ärenden, koncernstrategiska beredningsdagar och utvecklingsdagar.

Ägardialogernas agendor uppges vara ganska fria, och att de ofta kretsar kring de ämnen som bolagen vill lyfta med kommunstyrelsen, samt de ämnen som kommunstyrelsen vill lyfta med bolagen. Av intervju lyfts att en återkommande diskussionspunkt är att avgöra om en fråga bolagen har ska lyftas till kommunfullmäktige för yttrande. Det råder dock vissa tvivel kring om kommunikationen kring ägardialogerna är tillräckligt tydlig, och vi kan inte med säkerhet avgöra om bolagens Vd:ar förstår vad som är ägardialog eller annat möte, eller vad syftet med ägardialogerna är.

Utifrån intervjuer och dokumentanalys förefaller det att dialogen som hålls mellan bolag och ägare är tillräcklig, och att både formell och informell kommunikation och dialog hålls löpande. Däremot kan vi inte verifiera att ägardialogerna ägt rum, då ägardialogerna inte protokollförts under 2023. Vad som därtill kan noteras är att bolagens Vd:ar uppger att ägardialogerna hölls för första gången 2023. Det framgår inte heller av styrdokument hur dialogen mellan ägaren och bolag ska ske, vilket möjligtvis exemplifieras av att agendorna till ägardialogerna enligt intervjuer är fria.

Sker en ändamålsenlig prövning av kommunala bolag?

Vår sammanfattade bedömning är att det till stor del sker en ändamålsenlig prövning av de kommunala bolagen

Vår bedömning baseras på nedanstående iakttagelser, kommentarer och slutsatser:

Av granskning utifrån protokoll och intervjuer framgår det tydligt att kommunstyrelsen på ett lagenligt och korrekt sett har genomfört prövning av bolagen som dokumenterats genom beslutsfattande i kommunstyrelsen (KS 2023-12-06 § 284). Av protokollet framgår att verksamheten som bolagen har bedrivit under föregående kalenderår har varit förenlig med det fastställda kommunala ändamålet, samt utförts inom ramen för de kommunala befogenheterna.

Beslutsunderlag för beslutet som inte enbart rör övertagandet av Fastbit är:

- Bolagens bolagsordningar, ägardirektiv, årsredovisningar och revisionsrapporter

- Den årliga rapporteringen av kommunala bolag

- Lekmannarevisorernas rapporter för respektive bolag

Den årliga rapporteringen av kommunala bolag fylls i av respektive bolags Vd:ar, som sedan beslutas i kommunstyrelsen som lämnar informationsärende till kommunfullmäktige. Detta gör att frågor kan ställas kring hur ansvarsprövningen och bedömningen går till, då beslutsunderlaget till viss del, eller enligt bolagen själva – till grundläggande del, utgörs av bolagens egna rapporter av efterlevnad av ägardirektiv, bolagsordning och intern styrning och kontroll.

Av 6 kap 9 § framgår inte hur styrelsen ska pröva om verksamheten som bolaget har bedrivit under föregående kalenderår varit förenlig med det kommunala ändamålet och utförts inom ramen för de kommunala befogenheterna, vilket också lyfts av sammanträdesprotokollet där beslutet är taget. Vidare lyfts att verksamhet av uppsökande art inte verkar förekomma i samband med sådan prövning i kommunsverige, utan att underlaget som lämnas till kommunstyrelsen är det som ligger till grund för den förstärkta uppsiktsplikten.

Med utgångspunkt i ovan bedömer vi att prövningen sker på ett ändamålsenligt sätt och enligt rådande praxis som kommunen själva redogör för i beslutet, men rekommenderar att man utvärderar hur delar av underlaget för beslutet samlas in. Vi noterar att den nyintroducerade rutin för utvärdering av efterlevnad av ägardirektiv, kommunal ändamålsenlighet och kommunala befogenheter inte formellt nämns i något av de styrdokument vi fått till oss.

Finns direktiv för återrapportering till ägare/kommunstyrelsen? Sker rapportering från bolag till ägare i enlighet med gällande direktiv?

Vår sammanfattade bedömning är att direktiv för återrapportering till ägare/kommunstyrelse i huvudsak finns, och att rapportering från bolag till ägare till stor del görs i enlighet med gällande direktiv.

Vår bedömning baseras på nedanstående iakttagelser, kommentarer och slutsatser:

Av respektive bolags ägardirektiv framgår att bolagen till kommunen ska översända:

- protokoll från bolagsstämmor och styrelsesammanträden

- årsredovisning, revisionsberättelse och lekmannarevisorernas granskningsrapport

- budget och verksamhetsplan, delårsrapport och underlag för sammanställd årsredovisning

Utöver de ovan nämnda informationspunkterna ska bolagen ge den information och tillställa kommunen de handlingar som det begär. Därtill ska respektive bolag under året rapportera om bolagets verksamhet och ekonomi inför kommunstyrelsen.

Av intervjuer med bolagens Vd:ar, kommunstyrelsens ordförande och kommundirektör framgår att samtliga nämnda punkter rapporteras till kommunstyrelsen utan dröjsmål.

Vidare noteras i kommunens reglemente för intern kontroll att bolagen årligen ska besluta, säkerställa tillräckligheten av den interna kontrollen samt skapa en internkontrollrapport och rapportera resultatet från uppföljningen av den interna kontrollen inom bolaget till kommunstyrelsen.

Vad som kan noteras gällande internkontroll är att vi endast finner att det behandlas i den bolagsstyrningsrapport som ligger till grund för den årliga ändamålsprövningen. Ingen internkontrollrapport från bolagen återfinns i kommunstyrelsens eller kommunfullmäktiges protokoll för 2023.

Har KS säkerställt att ärenden av principiell/större betydelse som rör bolagen behandlas av KF?

Vår samanfattade bedömning är att kommunstyrelsen har säkerställt att ärenden av principiell/större betydelse som rör bolagen behandlas av kommunfullmäktige

Vår bedömning baseras på nedanstående iakttagelser, kommentarer och slutsatser:

I ägardirektiven framgår tydligt vilka ärenden som kräver att bolagen väcker ärende hos Skara kommun och bereder kommunfullmäktige möjlighet att yttra sig i. Av intervjuer med båda bolagens Vd:ar, kommunstyrelse och kommundirektör framgår att frågor av principiell betydelse eller av större vikt lyfts till kommunfullmäktige, och att man resonerar sig fram till vilka frågor som ska lyftas till kommunfullmäktige under Vd-träffarna med kommundirektör.

Av intervjuerna ges också exempel på den typ av ärenden som lyfts till kommunfullmäktige, där frågor såsom taxa för VA och fjärrvärme, samt bildande av dotterbolag nämndes av flera intervjupersoner.

Av protokollanalys kan vi konstatera att man under 2023 har lyft ärenden av principiell betydelse eller av större vikt till kommunfullmäktige. Detta gäller främst bildande av dotterbolaget till Skara Energi AB, Skara Elnät AB. Frågan återfinns i protokoll för KS 2023/3. Av intervjuerna nämndes också frågan om VA-taxa för 2024, som återfinns i protokoll för KS 2023/338. Beslut om VA-taxa är dock inte att betrakta som en fråga lyft av bolaget till kommunfullmäktige, då VA-taxan alltid ska beslutas av kommunfullmäktige.

Sammantaget kan det noteras att KS har säkerställt att ärendena av principiell/större betydelse som rör bolagen behandlas av kommunfullmäktige.

Kontaktcenter

Vi svarar på frågor om kommunens service och verksamhet, ring eller skicka e-post till kontaktcenter.